Rekommendationerna bygger bland annat på EU-kommissionens granskning av nationalekonomiska snedvridningar, som i Sveriges fall gäller svenskarnas skuldsättning och bostadsmarknadens funktionssätt. Rekommendationerna kommer att antas av ministerrådet i början av juli.

I rapporten får Sverige kritik för att skapa ojämlika förhållanden på bostadsmarknaden där unga och låginkomsttagare traditionellt har haft högst bolån, medan äldre gynnas.

"Bland hushåll med bolån tenderar skuldkvoten att vara högst för låginkomsthushåll, men det verkar som om den trenden gradvis håller på att vändas", skriver EU-kommissionen och förklarar:

"Det beror möjligtvis på att låginkomsthushållen får allt svårare att få bolån över huvudtaget. Yngre bolånetagare verkar också ha högre skulder i förhållande till sin inkomst än äldre hushåll och har också i högre grad lån utan säkerhet förutom bolånen".

Men trots att bankerna alltså allt oftare nekar yngre att inträda på bostadsmarknaden överhuvudtaget pågår lånefesten för fullt bland äldre generationer – trots att priserna på bostäder har stabiliserats något. Lånen ökar nämligen i mycket snabb omfattning fortfarande.

"Den nuvarande årliga ökningstakten är bland de högsta i EU, trots att nivån på de svenska hushållens skuldsättning redan verkar hög jämfört med likvärdiga länder", skriver EU-kommissionen i sin rapport.

Den skenande skuldsättningen beror på att svenskarna lånar för att köpa allt dyrare bostäder tillsammans med ränteavdraget, som främjar bolånefinansierade fastighetsinvesteringar enligt kommissionen.

"Den stadiga ökningen av de svenska hushållens skuldsättning härrör nästan helt och hållet från lån till fastighetsköp. Det senare hänger ihop med de snabba bostadsprisökningarna på ett ömsesidigt förstärkande sätt: högre bostadspriser leder till högre bolån genom att värdet på den underliggande säkerheten ökar, och ökande bolånenivåer ger större totala investeringsbelopp som flödar till det begränsade bostadsutbudet och fortsätter att pressa upp priserna", fortsätter EU-kommissionen

I Sverige förstärks den här dynamiken ytterligare av de gynnsamma särreglerna om avdragsrätt för bolån, av långa löptider med låga räntor och av amorteringsfria eller nästan amorteringsfria lån, enligt kommissionen.

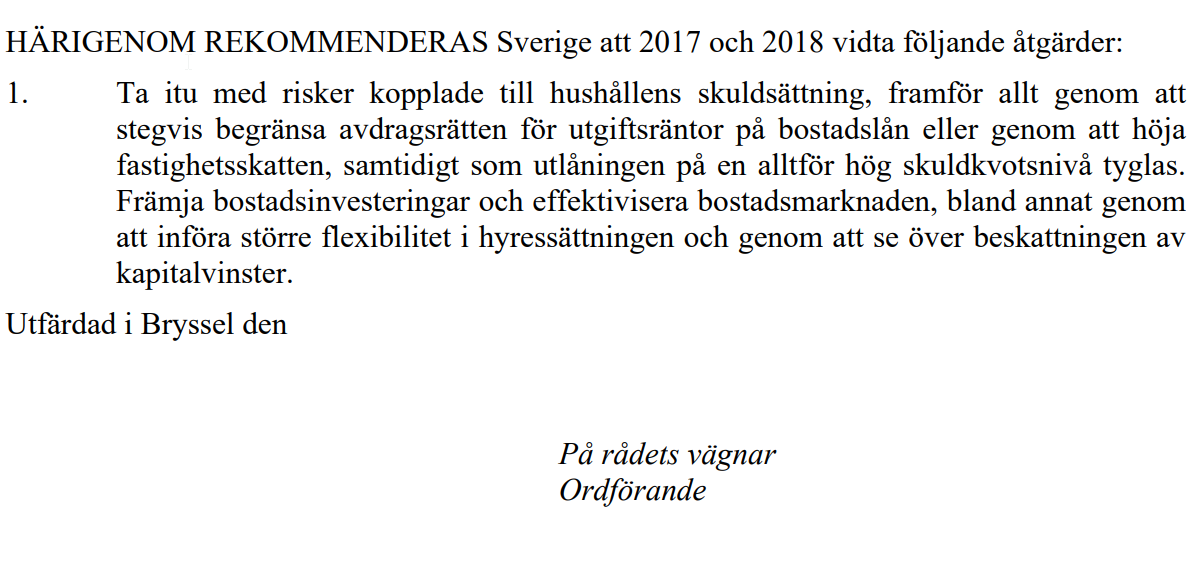

Den svenska regeringen uppmanas nu att "ta itu med risker kopplade till hushållens skuldsättning, framför allt genom att stegvis begränsa avdragsrätten för utgiftsräntor på bostadslån". Andra metoder är att höja fastighetsskatten eller skärpa amorteringskravet. Regeringen uppmanas också att införa marknadshyror på hyresmarknaden och se över beskattningen av kapitalvinster.