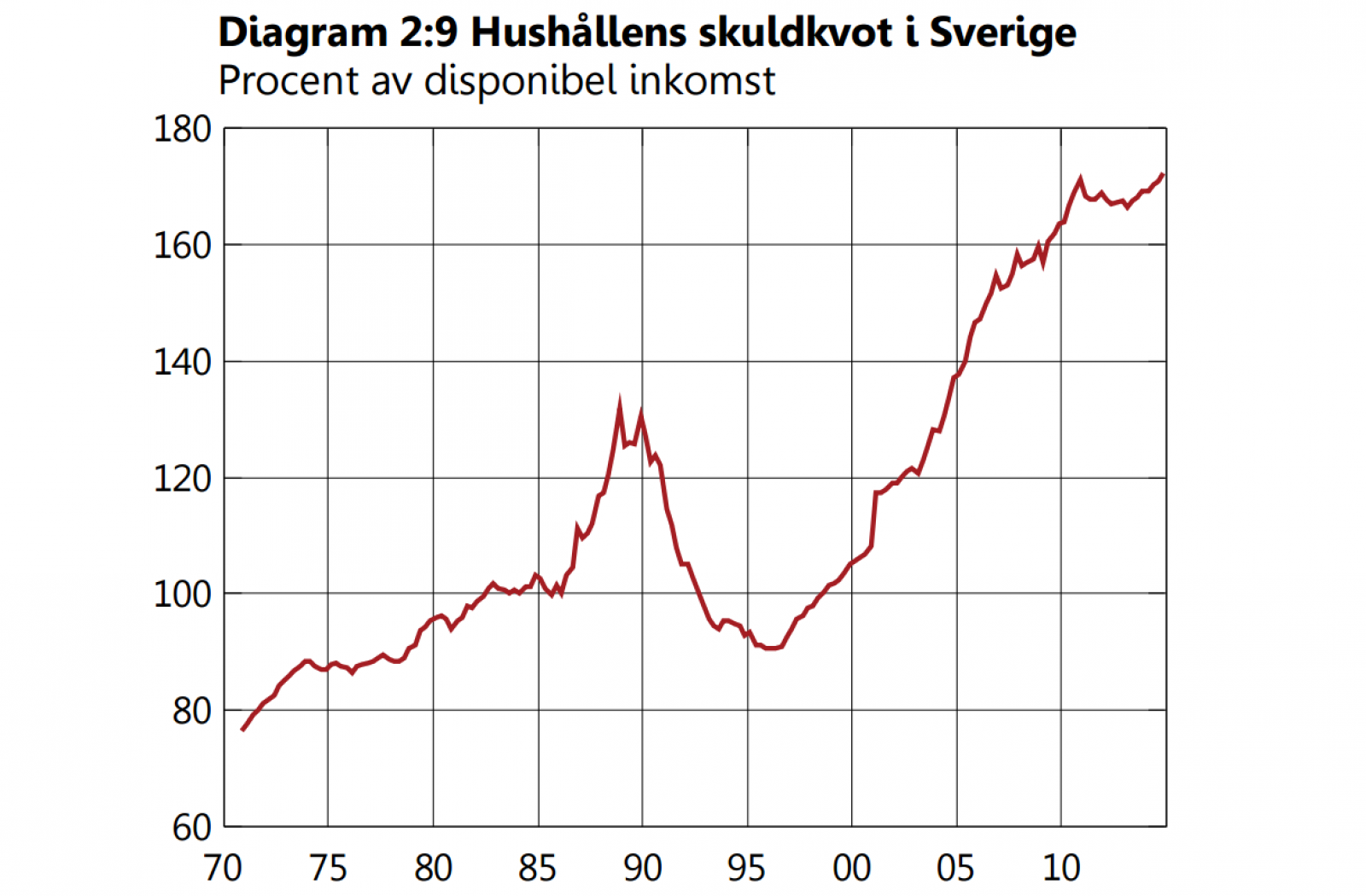

I Riksbankens nya finansiella stabilitetsrapport som släpptes på onsdagen framstår svenskarna som ett påfallande kortsiktigt folk som inte kan få nog av att låna bankernas nyskapade pengar. Skuldkvoten, alltså hushållens låneskulder som andel av den årliga disponibla inkomsten efter skatt, har stigit från runt 100 procent vid slutet av 1990‑talet till 170 procent i början av 2015.

Men många grupper av svenskar har en betydligt högre skuldkvot än så. Hela 60 procent av de nya bolåntagarna har exempelvis en skuldkvot över 300 procent – mer än dubbelt så hög som den genomsnittliga skuldkvoten i USA strax innan finanskrisen 2008. Och 170.000 svenska hushåll har en skuldkvot på 600 procent.

"För ett hushåll med en skuldkvot på 600 procent, ett lån på drygt 2 miljoner och en disponibel inkomst på 30.000 kronor i månaden skulle detta innebära att räntekostnaderna efter ränteavdrag ökar från 2.500 kronor till 7.500 kronor per månad", skriver Riksbanken.

Med en bolåneränta på 8 procent skulle räntebetalningarna uppgå till ungefär 35 procent av den disponibla inkomsten – förutsatt att ränteavdragen behålls.

Banken ser flera åtgärder som genast måste vidtas från regeringen och andra myndigheter:

"Ett amorteringskrav motsvarande åtminstone Finansinspektionens förslag bör snarast införas. Andra möjliga kompletterande åtgärder är till exempel ett skuldkvotstak och en skärpning av kraven för bankernas kreditprövning av enskilda hushåll", skriver man i rapporten.